电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

2018年1-12月,中纺联流通分会重点监测的45家专业市场总成交额为12093.44亿元,同比增长6.55%。

一、2018年1-12月专业市场总体运行情况

2018年1-12月,45家重点监测市场总成交额为12093.44亿元,同比增长6.55%。其中,24家市场成交额同比上涨,平均增幅为8.31%;20家市场成交额同比下降,平均降幅为4.08%;1家市场成交额与去年同期持平。

(一)市场运行效率分析

从市场运行效率看,1-12月,45家重点监测市场平均运行效率为54797.59元/平米,同比增长6.55%;平均商铺效率为417.56万元/铺,同比增长7.15%;平均商户效率为463.96万元/户,同比增长9.04%。

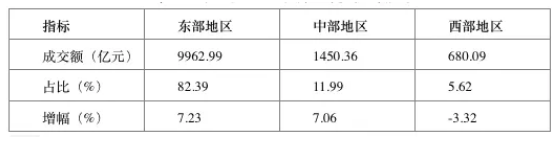

(二)市场区域结构分析

从区域结构看,1-12月,45家重点监测市场中,东部地区专业市场成交额为9962.99亿元,同比增长7.23%,占到专业市场总成交额的82.39%;中部地区专业市场成交额为1450.36亿元,同比增长7.06%,占到专业市场总成交额的11.99%;西部地区专业市场成交额为680.09亿元,同比下降3.32%,占到专业市场总成交额的5.62%。

图表1 45家重点监测市场区域成交额分析

(三)流通层级结构分析

从流通层级来看,45家重点监测市场中包括29家产地型专业市场、16家销地型专业市场。2018年1-12月,29家产地型市场成交额为11013.50亿元,同比增长7.74%;16家销地型市场成交额为1079.94亿元,同比下降4.20%。

二、2018年1-12月新增专业市场分析

据流通分会统计,2018年1-12月新增纺织服装类专业市场15家,东部地区13家,中部地区2家,新增专业市场总投资额为165亿元,新增专业市场总建筑面积为444.8万平方米。2018年1-12月新增纺织服装专业市场的平均投资成本(单位建筑面积投资额)为3709.53元/平米。

三、2018年1-12月亮点数据分析

(一)产地型市场保持优势 销地型市场面临挑战

从流通层级看,2018年1-12月,29家产地型市场成交额为11013.50亿元,同比增长7.74%;16家销地型市场成交额为1079.94亿元,同比下降4.20%。产地型市场依托产业集群的强大产业基础,充分发挥一级货源地优势,提高了产业链效率,加大了原创设计力度,连续实现中高速增长。近年来,交通扁平化、渠道扁平化促使纺织服装流通领域的“去中间商”趋势日益明显,以四通八达的区位优势为依托的集散销地型专业市场面临着巨大的考验,亟需重塑新定位、确立新优势。

(二)东部地区专业市场继续领跑 中部地区高速发展

从区域看, 1-12月45家重点监测市场中,东部地区专业市场成交额为9962.99亿元,同比增长7.23%;中部地区专业市场成交额为1450.36亿元,同比增长7.06%。东部地区在庞大基数的基础上,始终保持6%以上的稳定增长,发展坚实有力,优势明显;中部地区专业市场全年四个季度始终保持较高增长,武汉汉正街市场、株洲芦淞服饰市场等市场群发挥着重要的支撑作用。

(三)产业承接型地区新增市场陆续开业

新增市场中,产业承接地区的新开业市场较多。近年来,随着北京市纺织服装专业市场商圈的陆续外迁,数量庞大的北京地区商户向河北、天津等京津冀城市群地区转移,另外也有一定数量的商户向南方纺织服装产业优势地区转移。2018年新增市场中,以承接北京地区商户为基础而打造的市场仍然占据一定比例。 (文章为原创内容,转载请注明:中纺联流通分会)

1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。