电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

2021年10月,中国纺织工业联合会针对纺织企业经营管理者开展了企业经营现状调查工作。经过对有效数据的整理、分析,2021年三季度纺织企业景气指数较二季度有所回落,行业对四季度的预期判断较为谨慎。

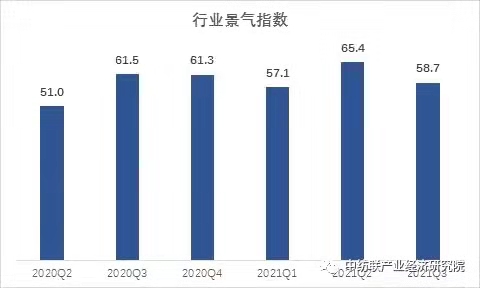

一、总体景气略降

经测算,我国纺织行业三季度景气指数为58.7,比二季度下滑6.7个点,主要原因是受国际环境复杂严峻、国内疫情汛情冲击,以及原材料价格持续上涨、能源动力紧张等因素影响。这也与国家统计局对制造业采购经理指数发展趋势相吻合,制造业PMI在连续18个月在扩张区间后,9月指数49.6,退出扩张区间。

数据来源:中国纺织工业联合会产业经济研究院

2021年三季度,我国纺织行业盈利能力较二季度有所下降。据调查,38.9%的纺织企业表示三季度比二季度盈利增加,这个比重比二季度调研结果下降11.1个百分点;29.2%的纺织企业表示盈利比二季度减少,这个比重比二季度调研结果上升了13.4个百分点。

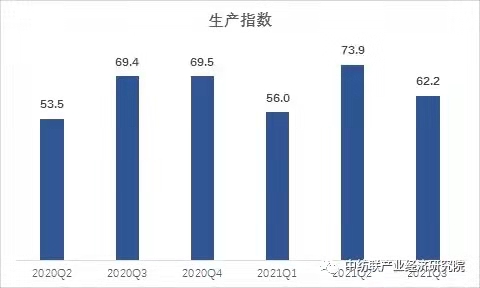

二、生产持续增长

据测算,2021年三季度纺织行业生产指数为62.2,较二季度生产指数73.9的高位有所回调,但生产整体仍处于扩张区间。

数据来源:中国纺织工业联合会产业经济研究院

受到上年纺织行业增加值前低后高基数影响,行业今年增加值增速呈现前高后低的走势。以纺织业为例,据国家统计局数据显示,2021年1~9月,我国纺织业工业增加值同比增长3.7%,比上半年增速下降了4.5个百分点。但整体来看,我国主要纺织产品产量仍保持了不同幅度的增长。据国家统计局数据,2021年1~9月,化学纤维同比增长13.5%,纱同比增长12.7%,布同比增长10.1%。

三、消费增速回落

据测算,2021年三季度我国纺织行业新订单指数为61.5,比二季度下降8.6个点,但市场需求仍处于增长区间。主要是国内疫情多源多点发生,居民出行和消费受到一定影响;国际市场需求疲软,运输成本上涨;加上去年同期基数较高,也影响了新订单增长。此外,自5月中旬以来,南方大面积错峰用电,部分区域电力供应形势紧张,导致企业不敢接单。

数据来源:中国纺织工业联合会产业经济研究院

国内线上线下消费市场销售良好,内循环畅通。据国家统计局数据,2021年1~9月,我国服装鞋帽、针、纺织品类商品零售额为9641亿元,同比增长20.6%,网络穿着类零售额同比增长15.6%,但增速都比上半年有所下降。据调研,当前企业内销中遇到的最主要问题是原料价格上涨和国内订单不足,有38.0%的样本企业将原料价格上涨列为企业内销面临第一问题,有33.8%的样本企业将国内订单不足列为企业内销面临第一问题。

国际市场订单缩减,出口增速下滑。据测算,2021年三季度,我国纺织行业国际订单指数为51.6,新订单比二季度有所缩减。据中国海关数据,2021年1~9月,我国纺织品服装出口2275.9亿美元,同比增长5.6%,其中,纺织品出口1051.8亿美元,同比下降10.7%;服装出口1224.1亿美元,同比增长25.3%;出口增速比上半年都有不同程度下滑。据调研,当前企业出口中遇到的最主要问题是国际订单不足和海运费用上涨,有48.1%的样本企业将国际订单不足列为企业出口面临第一问题,有20.0%的样本企业将海运费用上涨列为企业出口面临第一问题。

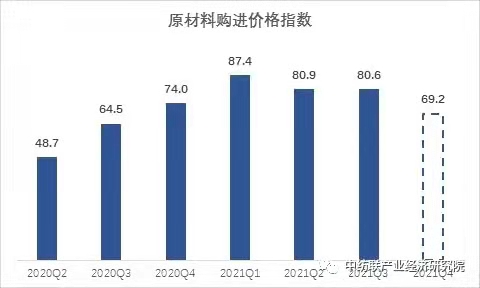

四、原料价格持续高位

据测算,2021年三季度我国纺织行业原材料购进价格指数80.6,,比上期价格指数仅回落0.3个百分点,原料价格维持高位运行,对纺织企业经营压力仍大。但从对四季度预期看,价格有下降趋势,原材料价格指数或降到69.2。

数据来源:中国纺织工业联合会产业经济研究院

据市场跟踪数据显示,2021年9月国际WTI原油均价为70.7美元/桶,比6月均价略降0.2%,原油价格高位运行。化纤产品的上游主要原料PTA价格在9月均价为4862元/吨,比6月略涨1.7%;MEG价格在9月为5418元/吨,比6月上升9.3%,化纤产品的上游原料端价格持续高位。9月国内棉花均价维持在18237元/吨,比6月棉花均价上涨了14.1%。涤纶短纤价格至7004元/吨,较6月上涨了2.6%;但粘胶短纤价格回落至12503元/吨,较6月下滑了5.3%。总体看,纺织原材料价格持续高位。

五、行业投资保持稳定

2021年三季度,我国纺织行业整体保持较为稳定的投资节奏。据调查,有46.4%的企业表示今年投资保持平稳;有32.9%的企业表示今年投资增加;有20.7%的企业表示投资减少。据国家统计局数据,2021年1~9月,我国纺织业、纺织服装服饰业及化学纤维业固定资产投资分别同比增长13.5%、3.1%及29.5%。虽然整体看,今年纺织行业的固定资产投资增速有放缓趋势,但其中化学纤维业固定资产投资增速从7月开始超过制造业平均增速,1~9月增速已经高于制造业14.7个百分点;纺织业增速也不断接近制造业平均投资增长水平。

在其新增固定资产投资项目中,虽然企业今年投资进行原有产能升级改造偏多,44.1%的企业是在原有产能基础上升级改造,是当前企业主要的新增固定资产投资项目;但仍有27.9%的样本企业进行了新建产能。根据企业反馈,影响企业投资的主要因素是行业的市场前景和企业效益。72.2%的企业表示市场前景是影响其投资的重要因素,64.6%的企业表示企业效益是影响其投资的重要因素。

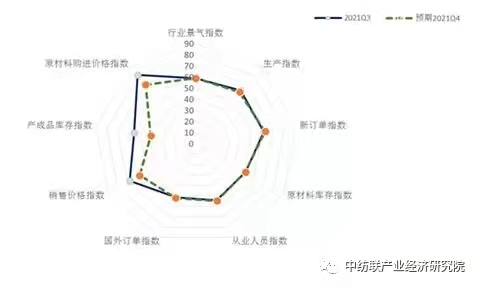

六、谨慎看待未来发展

调查企业基于自身生产经营现状及对市场的感受,对2021年四季度行业做出展望。整体来看,企业对四季度行业景气判断较为谨慎。据测算,预期2021年四季度纺织行业景气指数为58.8,较当前三季度行业景气指数略高0.1个点,企业认为四季度运行速度总体与三季度持平。具体来看,预期四季度,生产将维持平稳运行;新订单或略有增加,市场需求有望扩大;原材料价格或在高位水平有所回落。

数据来源:中国纺织工业联合会产业经济研究院

(来源:中国纺联产业经济研究院)

1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。