电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

如果要说2017年乃至2018年初全球最重要的商业趋势性事件,在猫头鹰研究所(MalltoWin Lab)的视角里莫过于线上巨头收购或入股线下超市。

有三个大的标志性的交易:

亚马逊斥资137亿美元收购全食超市(Whole Foods)

阿里224亿港币收购高鑫零售(欧尚及大润发)36.16%股权

腾讯收购永辉超市15%的股权成为第二大股东

尽管收购股份比例各有不同,但线上线下零售深度整合的趋势已经势不可挡。

1. 位置之战:线上巨头花钱买的是LOCATION

科技类巨头强大的资金和现金储备正成为线下商业的“黑洞”。

他们甚至正成为超市行业发展趋势的主宰,就像亚马逊直接现金收购全食、阿里通过入股高鑫零售和银泰已经在百货和超市领域都拥有的控股权力和董事会主席席位。

之所以线上巨头全都加码超市,在猫头鹰研究所看来,至少证明了一个基本的共识:

地理位置良好的线下店铺是任何全渠道平台所看重的,也是其全渠道运营成功的关键一环。

就像亚马逊,不仅买下全食超市的品牌,也买下400余个位于黄金地段、高收入地区的门店以及运输网络。一个店铺它付出平均超过4000万美元,绝不是想把它变为4000平方英尺的仓库。

阿里入股的欧尚、大润发以及腾讯参股的永辉都是选址专业、周围人口密集且具有较优质的消费力,或者说是中产阶层密集的区域,甚至在三四线城市和个别二线城市都在城市中心的位置,而且很多以购物中心主力店的方式存在。

来源:高鑫零售2016年报

这对于商业地产而言,也预示着一个明显的趋势:

地理位置良好的购物中心将可能成为网购的送货的最后一站,而这或许也为购物中心尝试全渠道商业运营提供了一个机会。

随着全渠道运营的深入,购物中心内的大量店铺会成为线上购物线下送货/取货的最后一站,这是能够解决线上购物线下送货最省成本和有效的方式。

2. 坪效竞争:效率升级是新零售的核心

这种全渠道运营的转变,或许会对购物中心的租金模式甚至运营模式产生重构。

但由于坪效的提升,超市类新零售业态对购物中心的租金贡献或许会持续增强。

这一点,可以从已经开始进行扩张的新零售品牌,如盒马鲜生和超级物种上初见其经营优势和付租能力。

随着扩张的加快,市场认可度提升,并考虑运营成本控制,盒马鲜生的租金水平从早期要做样板店的6~7元/平方米/天,也开始降至现在的2~3元/平方米/天,类似于精品超市的租金水平。

但明显高于精品超市的坪效水平,也必然能够有机会向购物中心交纳更高的租金,承受更高的后续租金涨幅。

3. 风险对冲:购物中心价值稳定的最佳保障

从另外一个方面讲,作为购物中心的主力店,超市业态仍然是购物中心业绩和价值的保障,尤其在经济下滑或不景气阶段抗风险能力更为突出。

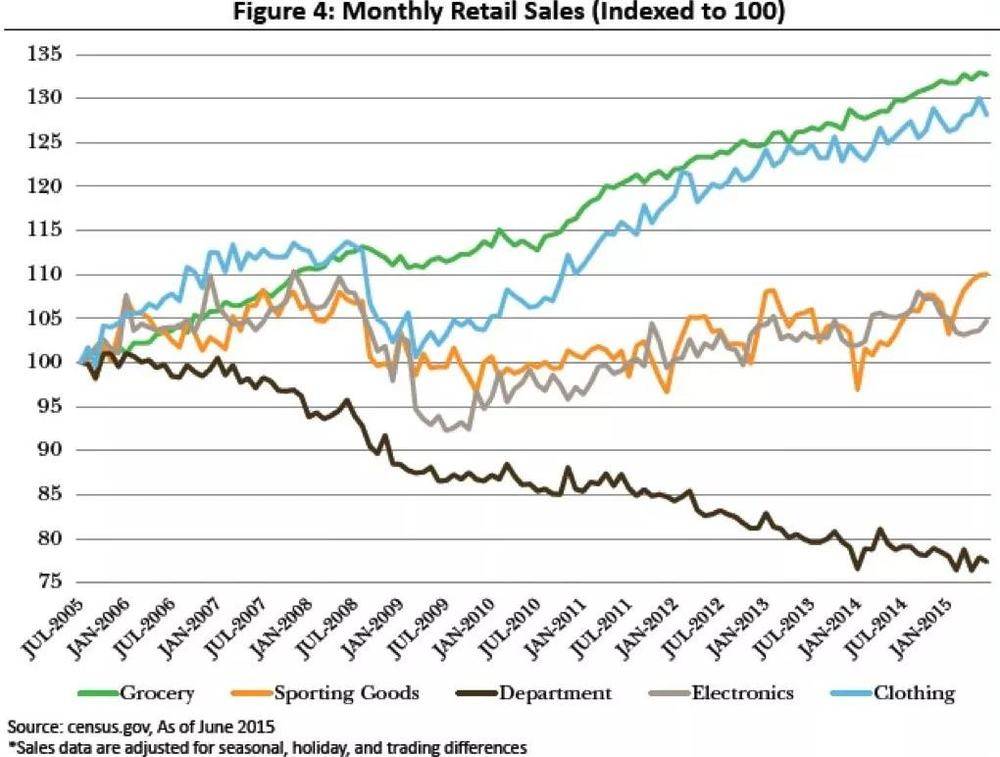

透过上图,猫头鹰研究所发现,美国超市类业态的销售额自从2005年起就超越了其他零售部分。

而且在经济衰退期间,超市类业态用了不到两年就持续恢复盈利,表现稳定。而其他的业态,例如电子产品和运动器材自从2008年起就没有完全恢复实力,当然,百货业态就彻底一路下滑了。

稳定增长的店铺能够带来良好的现金流预期,也保持了较高的坪效和楼层出租率。

因此,购物中心机构投资者或者REITs对超市业态也是情有独钟。

而且信托基金的存续期是很长的,必须其考虑长期投资的状态,这也是它对这些持久和低风险的生鲜和食品类超市情有独钟的另一方面的原因。

通过对美国购物中心房地产信徒基金(REITs)的近年业绩表现观察,发现超市类业态的高质量信托基金表现良好。

根据回报率,去年有超市零售商入驻的商场增值了大约2%~5%。高端和低端购物中心,尤其是没有生鲜食品零售商的,回报率升高而估值下降了10%~20%。购物中心信托基金资产净值将会降低5%~15%, 因此这些信托基金是17年第三季度的净卖方。

4. 新一轮竞争:顺互联网者昌?

在考虑将超市引入购物中心时,品牌商的实力是至关重要的。

受到资本亲睐、有更强运营能力的品牌将在购物中心的选择上拥有更大竞争力,而且购物中心也更愿意引入此类品牌,毕竟一个优质的超市品牌可以通过降低预期资本化率为提升购物中心价值。

这必然导致超市行业的大洗牌,未能归顺到互联网战队中的品牌商可能会面临更大的增长压力。

德克萨斯州休斯敦的韦斯特切斯购物中心的重建是一个很好的案例,通过替换一家优质的超市品牌来替代表现不佳的原商户。

这家购物中心由Weingarten Realty Investors(纽约证券交易所代码:WRI)持有并重新开发,该物业周边拥有高品质的家庭人口,三英里的人口密度超过19万,平均三英里人均家庭收入接近83,000美元。而REITs所持有的购物中心内超市品牌覆盖的平均人口密度为12.5万,平均收入为70,700美元。

该中心最初引入的是休斯顿的超市Randalls,高峰时的销售额曾达到500美元/平方英尺。1999年,Safeway收购了Randalls,成为休斯顿第二大杂货商,市场份额达到20%。但自Safeway收购以来,Randalls已经下降到休斯顿杂货商排名第五,这使得Safeway也不愿再投资它了。

然而,鉴于该地点非常优越,最终WRI能够以比Randalls高出45%的租金重新出租给Whole Foods Market。

2016年Whole Foods预计将实现每平方英尺700美元的销售额和双倍的人流量。由于租约到期,现在预计小型商店的租金将上涨超过20%。

WRI认为,它们将创造1000万美元的净资产价值(或净资产值),比开发前估值增加约17%。(猫头鹰研究所)

1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。