电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

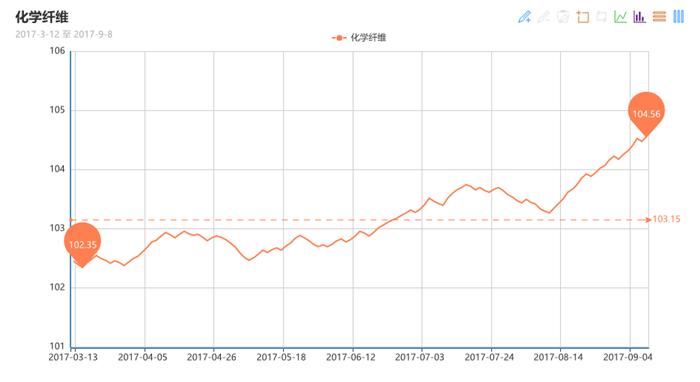

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现和持续上涨。其中,化纤总指数收盘于100.50点,与上周相比,上涨了0.21点;化纤面料价格指数小幅上涨,收盘于98.43点,与上周相比,上涨了0.08点;化学纤维价格出现上涨,收盘于104.56点,与上周相比,上涨了0.30点。本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.86点,与上周相比,上涨了0.15点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场成交较前期稍有上升,原料市场价格小幅上调,部分产品价格也小步跟涨。

里料方面,本周里料市场交投气氛好于前期,部分贸易商采购积极性较好。其中常规平纹产品需求好于前期,涤塔夫系列中,仍以290T、310T两个规格在市场需求最为突出,下游采购多用于秋冬服装里料;轻盈纺系列成交与之前变化不大,成交集中在210T规格,价格在1.50元/米;涤棉里料成交也开始放大;针织经编里料在市场交投气氛也好于前期,厂家采购多用于运动装、休闲装里料;舒美绸、涤美丽用于高档西装里料走货逐渐放大;提花、提格里料报价较为平稳,但是市场不乏有新品出现,其中阳离子提花里料依旧销售较好,下游采购多销往武汉、常熟等地;五枚缎产品继续在市场走畅,多用于床上用品、礼盒包装等。

面料方面,本周面料市场销量整体好于前期,但是市场成交冷热不一,贸易商受染厂限停产操作的影响,接单意向不强。具体来看,本周仿真丝系列成交气氛小幅回落,市场成交集中在常规雪纺、乱麻等;塔丝隆系列中,涤纶塔丝隆以其物廉价美受到了下游客商的青睐,市场销售正在逐步放量,其中228T塔丝隆较为热销;尼丝纺系列销量也有上升,价格较前期稍有上涨,幅度不大;春亚纺市场成交有所升温,该面料经过特殊后加工整理后,用于户外面料需求较好;近期市场上一款阳离子龙凤纺较为抢眼,该面料突破面料一定要通过添加内胆来达到防绒效果的弊端,直接达到充绒效果,该面料适合做各种超薄羽绒服、棉服、风衣、防寒服等男女休闲服饰;绒类面料市场成交表现不佳,水洗绒、摇粒绒等表现平平;牛津布用于箱包面料表现较为强劲,在原料价格上涨的助推下,个别厂家将其报价上调了0.03-0.05元/米。

据中国绸都网调查监测显示,目前因原料大幅上涨,部分织造厂家、贸易商成本压力明显增大,利润萎缩,厂家生产积极受打压,再加上部分厂家仍有限产操作,现市场上开机率在7-8成;库存方面,市场接单节奏打乱,终端染厂出货缓慢,从而导致厂家出货缓慢,现市场库存在29-30天左右。目前市场正处于“金九”时期,下游需求仍在缓慢放量中,但是市场因汇率、成本、环保等因素的影响,心态表现不一,预计后市行情以稳中向上为主。

二、从化学原料市场行情来看

受需求带动,本周国际原油偏强震荡,截至本周四,纽约原油收于49.09美元/桶;布伦特收于54.49美元/桶。 PX方面,周初PX价格反弹,之后PX价格稳为主,截至本周四,亚洲PX价格收于826美元/吨FOB韩国和844美元/吨CFR中国;欧洲PX收于788美元/吨FOB鹿特丹。

PTA方面,本周PTA期货高位回调,在期货的压制下,现货行情承压运行。截至本周五,PTA内盘报价围绕在5205元/吨。乙二醇方面,本周乙二醇依然坚挺运行,在资金及基本面的共同作用下,乙二醇强势运行。截至本周五,乙二醇内盘价格已回升至7820元/吨。

聚酯切片方面,本周聚酯市场气氛良好,聚酯切片市场行情震荡上扬,截至本周五,聚酯切片价格集中在7900元/吨。

涤纶长丝方面,本周在下游需求及低库存的共同带动下,涤纶长丝价格强势上行。截至本周五,浙江一主流厂家POY 185/144 报价在9050元/吨,POY 218/72 报价在8900元/吨,POY 275/96报价在8800元/吨。 另外,盛泽一主流大厂半光POY75D72F价格为9460元/吨;150D/144F价格在8810元/吨。

产销方面,本周涤纶长丝价格大幅推涨,下游采购热情高涨,市场产销放量明显,个别规格供货紧张,不过临近周末涤丝价格趋稳,下游采购积极性减弱,市场产销小幅回落。

库存方面,本周涤丝市场交投气氛良好,下游拿货积极,涤丝库存进一步回落,紧俏商品供货紧张。具体产品方面,目前涤丝市场整体库存略降至4-14天附近;其中FDY库存围绕在3-6天水平,POY库存略降至2-4天左右,而DTY库存集中在14-22天附近。

综合来看,虽然上游聚酯原料PTA现货行情出现弱势盘整,但原料乙二醇价格走势颇为强势,这也意味着涤纶长丝市场上游原料成本面支撑表现不错;此外聚酯厂家经过几日产销向好,库存普遍处于偏低水平。预计短期内涤纶长丝市场或延续稳定坚挺局面。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.86点,与上周相比,上涨了0.15点。

本周茧丝价格维持在较窄区间内波动,主要是短期市场没有新的驱动力。蚕茧市场仍将供应紧张,而需求方面可能难有明显超预期情况出现,茧丝价格主要围绕供应端的变化而波动,最终市场价格将由“丝价自上而下寻找需求、绸价自下而上寻找供给,两者互相平衡”来决定。

今日在岸人民币对美元升破6.44,刷新近21个月高位,人民币汇率突破6.5后,市场或将迎来更多的结汇力量,这将进一步推动人民币汇率上行。如果按照中国出口市场平均5%的利润率来看,汇率的上涨,已经吃掉了出口企业全部的利润。一般来讲,三、四季度开始进出口企业顺差会加大,回款会加快,而且企业越临近年末资金越紧张,结汇需求增加。对于出口企业,人民币汇率的过快上涨也给企业带来了一定的议价压力。

1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。