电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

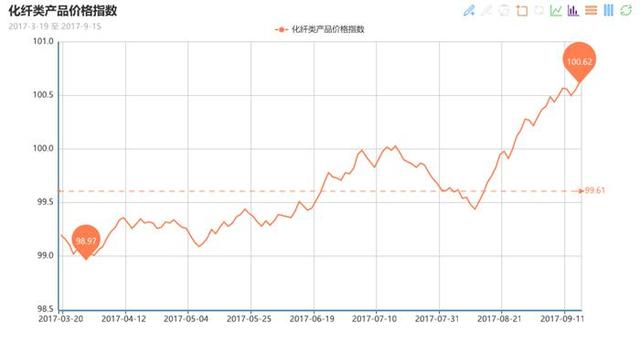

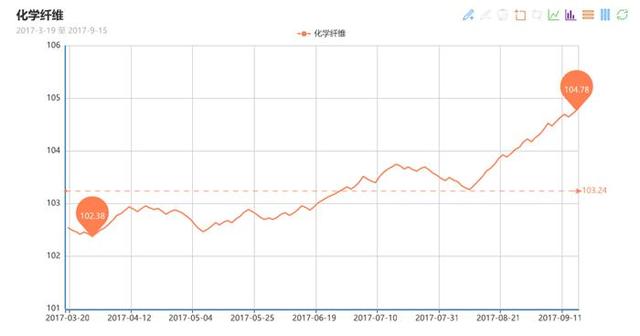

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现和持续上涨。其中,化纤总指数收盘于100.62点,与上周相比,上涨了0.12点;化纤面料价格指数小幅上涨,收盘于98.50点,与上周相比,上涨了0.07点;化学纤维价格出现上涨,收盘于104.78点,与上周相比,上涨了0.22点。本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.96点,与上周相比,上涨了0.10点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场整体交投气氛好转,局部成交量小幅上升,其中秋冬服装面料成交较好。

里料方面,本周里料市场成交量小幅提升,价格大稳小涨,其中涤塔夫系列价格变化不大,高密度涤塔夫报价较前期有0.05元/米的上调,其中290T涤塔夫用于羽绒服里料需求较为强劲;半弹春亚纺量价平稳,其中190T春亚纺报价在1.65元/米;轻盈纺系列成交好于前期,尤其是210T轻盈纺出货频率加快;提花里料以其图案繁多、价格实惠在市场交易气氛活跃,成交以“小批量、多批次”为主,主要销往常熟、杭州等地;涤棉里料成交开始放大,下游多用于高档西服、休闲服里料;经编网眼里料成交表现稳定,市场销量略有放大,价格难以提升。

面料方面,本周锦纶面料在市场交易增多,价格大致走稳,其中锦纶塔丝隆用于制作休闲装成交较好,下游采购多用于男士夹克衫、女士套装和童装等;仿记忆面料销售较好,但是价格走势较为稳定,其中75D、100D常规产品为主;锦棉、涤棉等产品在市场成交开始放大,尤其是提花锦棉用于时装面料成交表现较好,下游采购以小单为主,价格较前期小幅上升,在0.05元/米左右;仿真丝系列中,雪纺与花瑶表现较为突出,其中75D雪纺和75D花瑶成交好于前期,价格也随着原料的上涨而上扬;羽绒服面料中,一款尼龙纬弹面料比较抢人眼球,该面料以尼龙材质,防水防风性能较好,再加上微带弹力,舒适度较佳,为了提高防绒性和透气透湿性,复上一层膜,既达到效果又给面料增加了几分高档感,而整个面料仍旧轻而薄,受到国内服装品牌的青睐。牛津布系列成交好于前期,下游采购多用于制作学生书包,其中以长丝牛津布成交较为突出,下游对后市预期较好;胆布系列本周需求表现较好,市场供应紧张,产品交投较为频繁;磨毛桃皮绒、磨毛春亚纺销售情况一般,厂家出货意向较强。

据中国绸都网调查监测显示,目前上游原料走势开始放缓,下游采购开始逐渐放缓,部分产品货源充足,厂家涨价乏力。开机率方面,现盛泽地区开机率在7-8成左右,变化不大;库存方面,由于市场呈现“小批量、多批次”的成交方式,因此库存变化不大,在29天左右。随着市场阶段性需求的好转,市场成交将有所放大,预计后市行情仍以稳中向上为主。

二、从化学原料市场行情来看

本周国际油价持续稳步攀升之势,在市场供过于求担忧情绪的缓解以及对后市需求预期的增加提振下,国际油价连续四个交易日走高,除周二以外均涨幅超1.2%;截至14日,纽约原油10月期货收于49.89美元/桶,布伦特11月期货收于55.47美元/桶。PX方面,本周PX市场行情震荡走低,价格重心整体有微幅下调;截至周五,亚洲PX价格至823.33美元/吨FOB韩国和841.33美元/吨CFR中国;欧洲PX至760美元/吨FOB鹿特丹。

PTA方面,受到期货面的压制,本周PTA现货行情呈现区间盘整局面,整体价格重心有小幅走跌;截至周五,内盘市场报价小幅下调至5210-5260元/吨左右,市场成交商谈略降至5175-5200元/吨附近。由于大宗商品市场整体回调,乙二醇场内多头获利离场,本周乙二醇现货市场行情弱势下调,跌幅相对较大;截至周五,现货商谈价格下行至7330-7380元/吨附近。

涤纶长丝方面,在国际油价利好以及低库存的带动下,本周江浙地区涤纶长丝市场仍是以稳步上扬格局为主,主流厂家报价重心进一步走高;其中POY 150D/144F主流厂家报价上涨百元至8800元/吨,而FDY 75D/36F产品报价也走高至10800元/吨水平。切片方面,本周江浙地区半光切片市场行情平稳运行,价格重心波动较小;截至周五,主流厂家现款报盘价格集中在7850-7900 元/吨附近,实单商谈价格则围绕在7850元/吨上下。

产销方面,本周聚酯涤纶市场交投气氛一般,上半周下游接盘意向不佳,买气平淡,多是以刚需采购为主,缺乏大批量采购动作,市场整体产销表现偏弱,产销多集中在6-8成水平;下半周市场交易气氛略有回升,整体产销回升至9-10成附近。

库存方面,伴随着本周聚酯市场产销整体偏弱的情况,主流厂家库存水平出现小幅上升。具体产品方面,目前涤丝市场整体库存上升至5-15天附近;其中FDY库存围绕在4-7天水平,POY库存略增至3-5天左右,而DTY库存集中在15-23天附近。

从目前市场来看,上游聚酯原料市场对于涤纶长丝的成本面支撑出现松动迹象,另外下游织造市场对原料采购也趋于谨慎;但下游市场仍有一定刚需补货,再加上聚酯厂家自身库存偏低的支撑,预计短期内涤纶长丝市场或延续坚挺局面。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.96点,与上周相比,上涨了0.10点。

本周广西等地第二批秋茧陆续上市,价格持高。蚕茧收购成本推高预期,丝厂纷纷惜售待涨。 目前茧丝产区去库存化进程较快,产区库存减少是支撑此轮价格走强的主要因素,加上不少中间商都有补货充裕其库存。厂丝现货在44万关口后,下游接受那度加大,这轮行情似乎已显疲态。

宏观上,中国8月份经济数据全线放缓, 固定资产投资、社会消费品零售总额和工业增加值均放缓投资增速降至近18年来最低水平。

1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。