电话:010-85229025

010-85229390

传真:010-85229542

邮箱:cata010@126.com

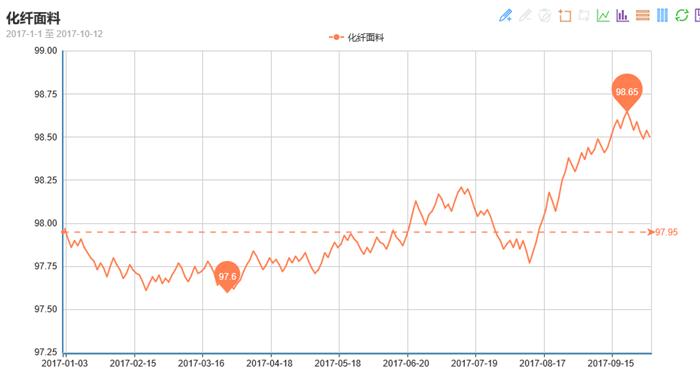

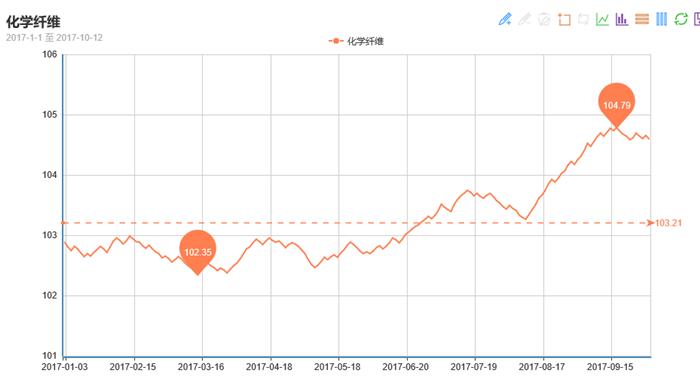

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现小幅上升。其中,化纤总指数收盘于100.52点,与上周相比,上涨了0.01点;化纤面料价格指数小幅上涨,收盘于98.50点,与上周相比,上涨了0.01点;化学纤维价格出现小幅下跌,收盘于104.60点,与上周相比,下跌了0.01点。本周蚕茧丝绸类产品价格指数也是小幅下滑,收盘于104.01点,与上周相比,下跌了0.06点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周面料市场交投气氛尚可,下游新单稳步释放,不过近期原料面表现欠佳,对面料市场造成一定的消极影响。双节小长假过后,市场采购气氛也维持前期,厂家多在赶制订单,出货有所增加。

里料市场,本周里料市场行情较上周变化不大,涤塔夫等势头依然不减,不过部分畅销规格仍然偏紧,价格坚挺。譬如市场上190T、210T、290T涤塔夫供不应求状态仍在持续;此外,除了涤塔夫外,中高端里料如人丝类产品交投较为顺畅,随着秋冬服装订单的进一步释放,里料市场火热行情或将持续。

面料方面,本周面料市场行情同样表现平稳,主要以秋冬面料为主,出货较为集中。总体来言,目前内销行情表现更加突出。本周秋冬面料仿记忆、高密类如涤塔夫、尼丝纺较为活跃,四面弹销售较前期略有回落,但幅度不大,其中锦涤四面弹下游客户反响不错;除此之外,据悉近期市场上一款尼龙纬弹面料行情较好,该面料轻薄且防水防风性能好,再加上微带弹力,柔韧性较好,下游反映良好。染色风格可做染成微皱,细小的褶皱又多了一分时尚感。麂皮绒、牛津布行情整体变化不大;喷气产品整体行情变化不大,仍以稳定为主。

近期盛泽地区喷水、喷气织机开机率较上周小幅上调,开机率方面,现盛泽地区喷水、喷气开机率在8成附近,厂家手头仍有订单执行。库存方面,由于市场常规防寒面料走货稳定,市场库存小幅下降,在27天左右。

二、从化学原料市场行情来看

假期过后,国际油价小幅回升,纽约原油11月期货涨0.29美元,收于49.58美元/桶;布伦特11月期货涨0.17美元,收于55.79美元/桶。PX方面,亚洲PX价格跌7美元至830美元/吨FOB韩国和848美元/吨CFR中国;欧洲PX跌7美元至763美元/吨FOB鹿特丹;PTA现货市场行情小幅回升,现其内盘市场报价小幅拉涨至5190-5220元/吨左右,市场成交商谈走高至5150-5180元/吨附近。

乙二醇方面,小长假过后,现货价格集中在7080-7120元/吨。具体厂家方面,10月10日茂名石化乙二醇价格下调,目前市场价格集中在7450元/吨。上海石化乙二醇价格暂稳,目前市场价格集中在7600元/吨。

聚酯切片方面,江浙半光切片厂家观望情绪浓,报盘多稳在 7700 元/吨(现款),商谈在 7650-7700 元/吨(现款)附近,局部仍略高,具体仍以现谈为主。江浙半光切片市场成交一般,下游观望情绪重,听闻局部几单 100-200 吨附近单子成交在 7650-7700 元/ 吨(现款)附近。江浙大有光切片市场等同半光,主流报 7700-7850 元/吨(现款),实单商谈在 7700 元/吨(现款)上下。今江浙阳离子切片市场窄幅整理,厂家主流报 8800-8850 元/吨(现款),实单商谈在 8700-8800 元/吨(现款)附近,局部或略高。

涤纶长丝方面,涤纶长丝市场行情弱势盘整,部分厂家已有价格松动迹象。如浙江市场一主流涤丝厂报价走跌,现其半光FDY下调100-300元/吨,有光FDY下调100-200元/吨,DTY 150D以上跌100元/吨。桐乡市场一主流涤丝厂报价维稳,现其POY 75D/72F 报价在9350元/吨,POY 150D/144F 报价在8650元/吨,POY 300D/96F报价在8710元/吨。

产销方面,长假归来,大宗商品市场表现不佳,不过涤纶长丝交投气氛尚可。下游织造厂家节后有一定的补货需求,市场产销小幅回升至100%以上。目前涤纶长丝市场气氛依然偏弱,这在一定程度上压制了下游的买气,下游仍以刚需为主。

库存方面,国庆期间下游采购心态疲软,市场交投气氛清淡,涤纶长丝库存增大明显。具体产品方面,目前涤丝市场整体库存上升至11-20天附近;其中FDY库存围绕在10-13天水平,POY库存围绕在9-12天左右,而DTY库存集中在20--29天附近。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数出现下滑,收盘于104.01点,与上周相比,下跌了0.06点。

节后现货面气氛偏于谨慎,绸厂询价不多,观望有所增加,但大5A高等级厂丝价格仍有所走高。节后现货的偏于谨慎以及主力合约的下跌,广西宜州第四批秋茧收购价在每公斤56-57元左右,较国庆期间稍有不同。

由于市场对高位产生抵触心理,小长假后第一个交易日出现下跌,主要原因还是在于下游需求需要反复确认,回调实属必然。政府高度重视产业发展,国家茧丝办将于本周在江苏海安县召开全国茧丝绸工作会议。但目前在蚕茧和纺织企业采购的支撑下,茧丝价格回落有限,但未来有抛储预期将平衡市场供需,近期茧丝或维持高位振荡的概率较大。1、凡本网站未注明来源的文章,均为流通分会版权所有,转载时请务必标明出处;

2、凡本网站注明来源的文章,均转载自其它媒体,转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。